Garantir uma poupança para os filhos é o tipo de preocupação que surge antes mesmo deles nascerem, e quanto mais cedo você se planejar, menor será o investimento mensal e maior será o montante. Visto que, o dinheiro investido hoje pode se multiplicar ao longo dos anos, proporcionando mais segurança para as próximas gerações. Não podendo deixar de destacar a importância da Educação Financeira e dos ensinamentos do livro “Se vira, moleque” que tratamos no último artigo, ok?!

Existem diversas opções que os pais podem considerar para garantir um futuro financeiramente seguro e estável para as crianças. Selecionamos algumas opções para que vocês possam estudar e decidir qual se encaixa em seu perfil. Antes de mais nada, lembro a vocês que estes artigos não são recomendações de investimento.

Com investimentos no Tesouro Direto, CDB, Previdência Privada, para perfis mais conservadores, e até mesmo a Bolsa de Valores, para perfis mais arrojados, é possível construir um patrimônio sólido e assegurar um futuro promissor para os filhos. É interessante que os investimentos sejam focados no longo prazo. Afinal, você consegue investir desde o momento que o bebê nasce até ele chegar à idade adulta. E quanto maior o tempo, maior será a rentabilidade.

No Brasil, os investimentos para menores de 18 anos são geralmente feitos com a abertura de uma conta poupança. E os dados não escondem o favoritismo: em 2019, a caderneta de poupança era a escolha de 65% dos brasileiros, segundo levantamento da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil) de 2019.

No ano seguinte, ainda que o interesse em outras formas de investimento tenha crescido, ela seguia como a modalidade preferida mesmo entre as classes A, B e C. Esses dados são da Associação Nacional das Entidades dos Mercados Financeiro e de Capitais (Anbima), divulgados em 2021, referentes a 2020.

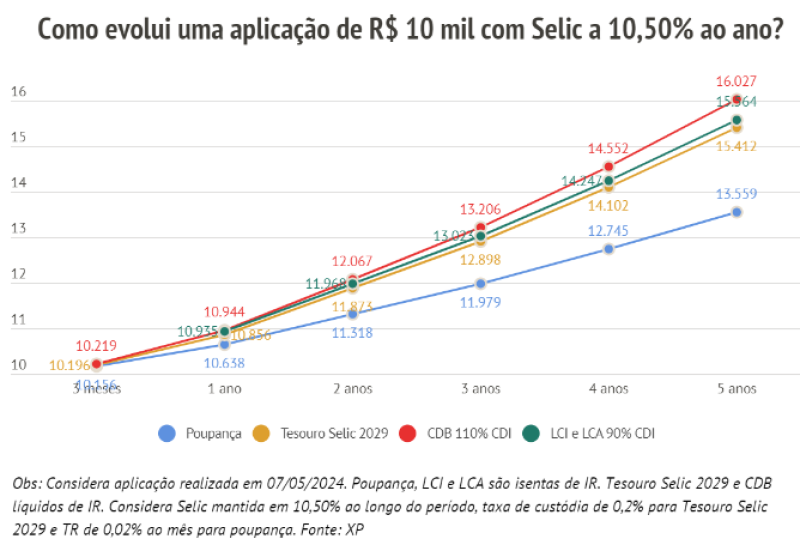

Acontece que, desde 2012, o rendimento dos depósitos na poupança está vinculado à Selic (a taxa básica de juros da economia), utilizada para controlar a inflação – além da Taxa Referencial, calculada diariamente pelo Banco Central. Ou seja, a caderneta de poupança fica refém dos aumentos e diminuições da Selic, que é estabelecida a cada 45 dias pelo Comitê de Política Monetária do Banco Central, o Copom.

Diante disso, a caderneta de poupança não é o caminho mais indicado pelos especialistas para poupar dinheiro para os filhos. Portanto, trouxe algumas opções que se destacam e que acho válido um estudo mais aprofundado antes de escolher. Bora lá?

Tesouro Direto

Lançado em 2002, o Tesouro Direto é um Programa do Tesouro Nacional desenvolvido em parceria com a B3 para venda de títulos públicos federais para pessoas físicas. Traduzindo, você empresta dinheiro para o governo e o governo paga esse valor de volta, acrescido de juros.

Previdência Privada

A Previdência Privada também é uma alternativa favorável quando se trata de planejamento financeiro para os filhos. Pois além da rentabilidade ser maior que a da poupança, o resgate pode ser programado. É possível, por exemplo, projetar a retirada de R$ 1.000,00 por mês quando o jovem completar 18 anos para pagar a mensalidade da faculdade.

CDB

Certificado de Depósito Bancário é um título de renda fixa emitido pelos bancos com a função de captar dinheiro junto a investidores para financiar as atividades dessas instituições. Ou seja, ao contrário do Tesouro Direito em que você empresta dinheiro para o Governo, no CDB você empresta para o banco. E em troca, o banco oferece uma remuneração (juros) durante um período determinado.

Agora, vamos sair de um perfil mais conservador e vamos citar algumas opções para um perfil mais arrojado, o que envolve um certo risco, porém, com possibilidade de maior retorno. Segue:

Ações

As empresas, quando constituídas, podem optar por diferentes tipos societários previstos na legislação. Um deles é conhecido como Sociedade Anônima, em que o capital social é dividido em ações. Uma ação, portanto, representa a menor parcela do capital social das sociedades anônimas ou companhias.

As companhias emitem ações com o objetivo de captar recursos, do outro lado, os investidores adquirem essas ações, e se tornam acionistas com a expectativa de obter retorno financeiro.

Fundos de Investimentos Imobiliários (FIIs)

Outra opção de investimento para os filhos podem ser os Fundos de Investimentos Imobiliários. Eles são fundos que investem em ativos do setor imobiliário e podem oferecer uma forma de diversificação de investimentos. Eu, particularmente, adoro esse investimento, pois além de valorização das cotas, eles pagam dividendos recorrentes todo mês e que podem ser reinvestidos. Isso, gera uma bola de neve incrível.

Existem diversos tipos de FIIs, como Fundos de Tijolo (que possuem um portfólio predominante de imóveis físicos), Fundos de Papel (que investem em títulos de dívida imobiliária), e Fundos de Fundos (que investem em outros fundos imobiliários).

ETFs

Finalmente, os ETFs (Exchange Traded Funds) também podem ser uma boa opção de investimento para os filhos. Eles são fundos de investimento negociados na bolsa de valores, como se fossem ações. Porém, em vez de você ficar analisando cada ação individualmente, ao comprar um ETF, você adquire uma cesta diversificada de ativos com uma única transação. Isso pode proporcionar uma diversificação instantânea, o que pode ajudar a reduzir o risco.

____________________________

E aí, você já montou uma carteira de investimentos para o seu filho? Não vacila, pois quando você se der conta, o tempo passou e vai ser necessário realizar aportes maiores. Ficou alguma dúvida ou tem uma ideia de tema para tratarmos aqui? Envia um e-mail para nordman@live.com, será um prazer trocarmos essa ideia. Valeu, turma. Nos vemos na próxima Terça. Fui!