O consórcio é uma modalidade de compra originariamente brasileiro, muito utilizado para a aquisição de bens como imóveis, carros e até mesmo viagens, que por serem bens e serviços de valor elevado, muitas vezes as pessoas não possuem dinheiro para pagar à vista e acabam recorrendo ao consórcio.

Segundo a Abac (Associação Brasileira das Administradoras de Consórcios), o modelo do que é considerado consórcio no Brasil surgiu na década de 60 em decorrência da falta de oferta de crédito direto ao consumidor.

Funcionários do Banco do Brasil tiveram a ideia de formar um grupo com o intuito de constituir um fundo para a aquisição de automóveis para todos os participantes e a solução foi sortear o veículo comprado. E assim originou-se o Consórcio.

Apesar de sua popularidade, muitas pessoas ainda têm dúvidas sobre como ele funciona e se é realmente vantajoso. Isso se deve, em parte, ao estigma associado a esta modalidade de compra à prazo.

Por ter prestações mais baratas que um financiamento, um Consórcio pode ser uma alternativa interessante em algumas situações, principalmente em compras planejadas. Porém, é preciso tomar cuidado e analisar todos os prós e contras antes de fechar esse tipo de negócio.

Nesse modelo, os membros de um grupo pagam parcelas periódicas para formar um fundo comum que permita a compra de determinado bem ou serviço. O prazo e o número de cotas são preestabelecidos e o valor do item é dividido pela duração do consórcio, onde cada integrante paga uma fração dele.

Assim, todos os meses um dos participantes é sorteado para ganhar o direito de adquirir o bem escolhido, ou o contemplado é determinado por meio de lances (como em um leilão), e assim segue até o fim do plano e todos serem contemplados. A formação desses grupos é feita por uma administradora de consórcios, autorizada e fiscalizada pelo Banco Central do Brasil.

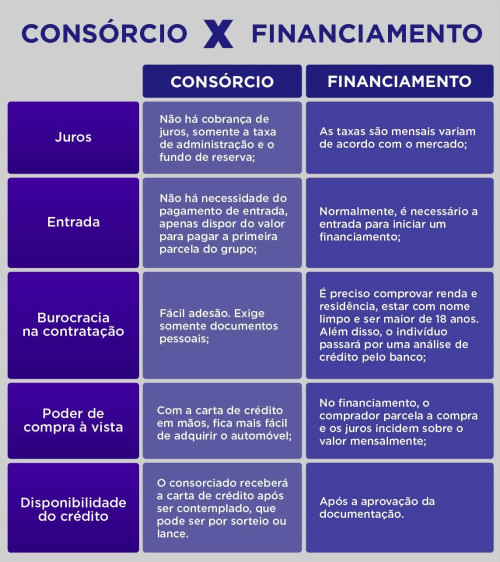

O financiamento nada mais é do que pegar dinheiro emprestado de uma instituição financeira para comprar bens ou serviços. Esse empréstimo é feito a partir de um contrato firmado entre o comprador e o credor e suas cláusulas podem variar conforme o tipo de financiamento escolhido.

Já o Consórcio, é como uma poupança coletiva formada por pessoas que se juntam para comprar um bem ou serviço em comum, como um apartamento ou um carro, por exemplo.

A grande diferença entre os dois, é o custo e o prazo de contemplação, pois o financiamento permite que o comprador adquira o bem desejado em um curto espaço de tempo, porém, há a cobrança de juros pela instituição financeira, atrelada à Selic – taxa básica de juros.

Por outro lado, no Consórcio o prazo para adquirir o bem depende da contemplação para a utilização do crédito, diferente do financiamento, onde o processo para a aprovação é imediato. Ademais, não é atrelado à Selic, mas há uma taxa de administração cobrada pela administradora.