Isenção de imposto sobre pensão alimentícia, garantida pelo STF em 2022, abre caminho para devolução de valores pagos nos últimos cinco anos.

Beneficiários que declararam a pensão como renda tributável entre 2018 e 2023 podem retificar suas declarações e solicitar a restituição do imposto.

Em uma decisão histórica tomada em outubro de 2022, o Supremo Tribunal Federal (STF) declarou que a pensão alimentícia é isenta de Imposto de Renda. Essa medida reconhece que a pensão não configura renda para o recebedor, mas sim um direito fundamental à sua subsistência e à de seus dependentes.

Com essa decisão, abre-se a oportunidade para que os beneficiários que declararam a pensão como renda tributável nos últimos cinco anos (entre 2018 e 2023) possam retificar suas declarações e solicitar a restituição do imposto pago indevidamente.

Para solicitar o ressarcimento, é necessário retificar a declaração do Imposto de Renda dos últimos cinco anos, declarando a pensão como "rendimentos isentos e não tributáveis". Se a mudança resultar em aumento na restituição, a diferença será depositada automaticamente. Caso a retificação reduza o imposto pago, será necessário solicitar a devolução por meio do programa Per/Dcomp no site da Receita Federal.

Para quem paga pensão alimentícia, nada muda. O valor pago deve ser declarado anualmente e pode ser deduzido no imposto, desde que seja estabelecido pela Justiça ou em escritura pública. O pagador também pode deduzir despesas com saúde e educação do filho, se definidas por acordo judicial.

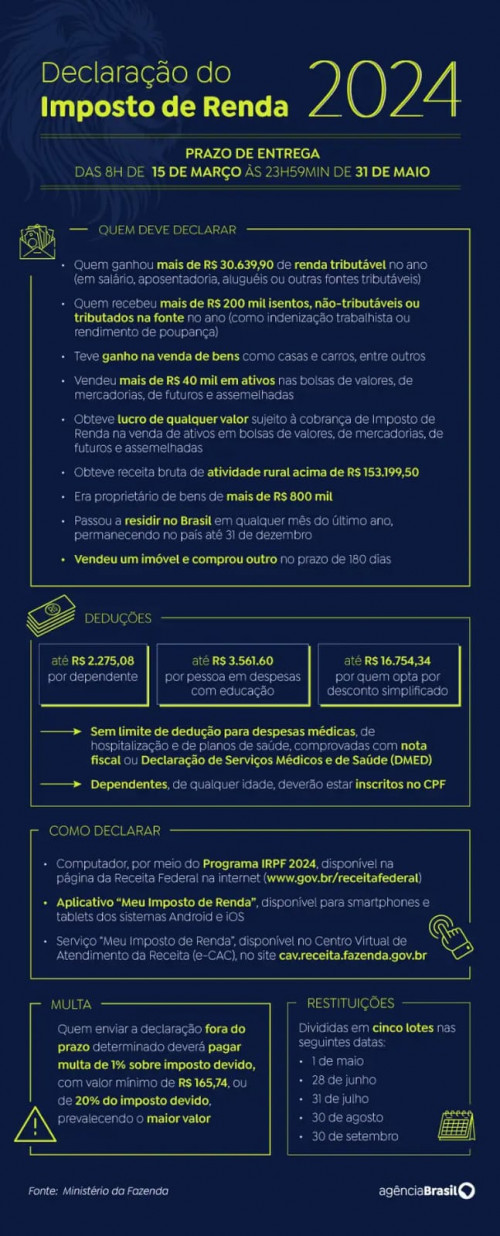

Mais informações sobre a Declaração do Imposto de Renda Pessoa Física podem ser obtidas na página da Receita Federal ou no site da Defensoria Pública da União, que pode prestar assistência caso a pessoa não possa pagar por um advogado.

Orientações

Após a decisão do Supremo Tribunal, o recebimento da pensão alimentícia deve ser declarado como “rendimento tributável e não tributável”. Qualquer pessoa que tenha declarado um determinado montante como “rendimento tributável” nos últimos cinco anos deve alterar a sua declaração todos os anos.

Se a alteração aumentar o valor do reembolso, a diferença será automaticamente creditada nos fundos de reembolso restantes do ano anterior. Caso o valor do imposto pago no ano seja reduzido devido a reajustes, será necessário enviar o pedido de restituição eletronicamente por meio do programa Per/Dcomp disponibilizado pelo Centro Virtual de Atendimento ao Contribuinte (e-CAC).

Pagantes

Não haverá alteração para quem paga pensão alimentícia. Você deve continuar informando esse valor todos os anos e pode deduzi-lo adicionando-o ao seu cadastro de Contribuinte Privado (PTF). O pagador poderá reter até 100% do valor da pensão paga, conforme determinação judicial ou oficial. Os contribuintes também podem deduzir outras despesas pagas aos filhos, como despesas com saúde e educação, desde que também estejam especificadas no acordo judicial. Informações adicionais sobre a declaração de imposto de renda de pessoa física podem ser encontradas na página de Perguntas Frequentes da Receita Federal. A Defensoria Pública da União pode prestar assistência caso você não tenha condições de pagar os honorários advocatícios. Os contribuintes deverão acessar o site do órgão para mais informações.