O Brasil fechou março deste ano com um total de 65,69 milhões de endividados. O número representa um aumento de 1,3% em relação a janeiro e de 0,81% em relação a fevereiro, tendo sido este o maior patamar de endividamento do ano até o momento. Os dados constam no Mapa da Inadimplência e Renegociação de Dívidas do Brasil produzido pelo Serasa.

Leia também: No Brasil, percentuais de endividados e inadimplentes são os maiores em 12 anos

A soma de todas as dívidas cresceu 0,91% em relação a fevereiro, atingindo R$ 265,8 bilhões e superando o montante de R$ 7,5 bilhões que havia sido registrado no pico da pandemia em 2020. O valor médio da dívida de cada inadimplente também aumentou 0,10% alcançando R$ 4.404,31, o que equivale a quase quatro salários mínimos.

No tocante à natureza das dívidas, o principal comprometimento das finanças está nos bancos e cartões, que representam 28,17% das dívidas de março no Brasil. Na sequência aparecem contas básicas como água, luz e gás com 23,21%. As contas de varejo ocupam o terceiro lugar no comprometimento financeiro do brasileiro, respondendo por 12,64% das dívidas.

Cartões de crédito comprometem boa parte da renda - Foto: Marcello Casal Jr./Agência Brasil

No Piauí, a realidade não é diferente: apesar de o estado ser o menos endividado do país, com 33,05% de devedores, a inadimplência atingiu mais de 797 mil piauienses que somam um total de mais de R$ 2 bilhões em dívidas.

De acordo com o Serasa, o tíquete médio de dívida por inadimplência no Piauí chega a R$ 3.040,75 e o tíquete médio por dívida é de R$ 1.074,00. Entre as contas que mais comprometem as finanças estão as dívidas com bancos, sobretudo aquelas relacionadas ao cartão de crédito e uso do cheque especial. São vários os motivos de preocupação: limites estourados e os juros acumulados que aumentam o valor inicial de dívida são só alguns que podem ser citados.

É o caso do vendedor ambulante Gilson Silva Araújo. Teresinense, ele trabalhava na construção civil, mas acabou perdendo o emprego durante a pandemia e ficando sem a principal fonte de renda da família. Para conseguir arcar com os gastos de casa e as contas básicas, a saída que encontrou foi usar o cartão de crédito. O que começou com valores mínimos foi se tornando uma bola de neve. Hoje Gilson tem uma banca de venda de laranjas temperadas no Centro, que é de onde tira a maior parte de seu sustento. O problema é que o que ele arrecada é insuficiente para arcar com o básico além das contas acumuladas.

"A dívida do cartão é a que mais preocupa. Eu fiquei sem meu ofício e parece que tudo veio de uma vez só. Foi acumulando e acumulando e quando pensou que não, o limite tinha estourado e a gente não tinha mais condição de pagar. Só resta mesmo negociar e torcer para conseguir pagar o que deve. Ninguém deve por que quer, né? A gente deve porque não tem como pagar", relata Gilson.

Há ainda aqueles que se endividaram para poder pagar outras dívidas e investir em um incremento da renda. É o exemplo do assistente técnico Samuel Oliveira. A conta que não fecha no orçamento dele é referente a um empréstimo feito para pagar outros débitos e conseguir abrir a própria empresa. Hoje, ele é dono do próprio empreendimento, mas precisa arcar com os juros do empréstimo feito, as demais contas que não deixaram de existir e também com a manutenção de seu empreendimento para continuar prestando seus serviços.

Samuel Oliveira conta que tem que arcar com as dívidas de um empréstimo feitopara abrir o próprio negócio - Foto: Assis Fernandes/O Dia

"A gente tem que sair apertando onde dá. Corta o lazer, corta qualquer coisa que não for essencial, porque senão fica até sem o básico. E sem o básico ninguém vive. Não dá pra ficar sem fazer supermercado nem pra atrasar conta de luz nem de água ou eles cortam na mesma hora. A gente vive na base do malabarismo para ir levando", conta Samuel.

E até as contas básicas têm sido motivos de dor de cabeça. O vigilante José Wilson Araújo Campelo comenta que a maior parte de seu orçamento mensal fica comprometida com água, luz, internet, transporte e supermercado, e que para conseguir manter as finanças em dia, precisa ir cortando onde dá. O problema é que nem sempre tem de onde diminuir. "Lá em casa a gente vive com um orçamento médio de dois salários mínimos e cerca de 70% dele, às vezes até mais, vai para os gastos de sobrevivência. O que sobra fica para uma emergência, ou seja, a gente não consegue usufruir do próprio salário direito por causa do tanto de conta para pagar. A gente vive para pagar débito", dispara José Wilson.

O vigilante José Wilson Campelo comenta sobre o que mais compromete seu orçamento mensal - Foto: Assis Fernandes/O Dia

Maiores endividados são mulheres de 26 a 40 anos

O Mapa da Inadimplência do Brasil revela ainda que os principais endividados do Brasil são mulheres de 26 a 40 anos de idade. De acordo com os dados do Serasa, 35,2% dos endividados são pessoas de 26 a 40 anos, 34,9% são pessoas de 41 a 60 anos, 50,2% são mulheres e 49,8% são homens.

Os números revelam ainda que foram as mulheres as que mais procuraram meios de negociar suas dívidas: ao menos 54,27% delas tentaram acordo junto aos órgãos e instituições financeiras enquanto entre os homens, apenas 43,56% tentaram renegociar seus débitos. Por faixa etária, as pessoas entre 31 e 40 anos foram os que tentaram acordo para quitar as dívidas.

Uma das que conseguiram renegociar suas dívidas foi a gestora de redes sociais Kelly Lima. Kelly ficou um tempo desempregada e acabou acumulando débitos no cartão de crédito tanto com compras no varejo quanto com supermercado. O que começou cabendo no orçamento acabou virando uma bola de neve. Depois que conseguiu se recolocar no mercado de trabalho e teve a carteira assinada, Kelly pegou um empréstimo para pagar o cartão, mas as contas de casa aumentaram.

"Das quatro dívidas que eu tinha, consegui quitar três e renegociei o empréstimo para diminuir a prestação. A estimativa é que esteja tudo regularizado e pago até o final do ano e eu fique só com o pagamento, que deve terminar no meio de 2024", conta. Ela também procurou estudar mais sobre como se organizar financeiramente para não voltar para o mesmo nível de inadimplência e conseguir manter as finanças em dia. "Hoje, eu tento comprar tudo à vista para não fazer mais dívidas a longo prazo", finaliza Kelly.

Foto: Freepik

"Devo, não nego. Se puder, não pago"

Quem nunca recusou uma ligação de um número de fora por medo de ser o banco entrando em contato para cobrar a dívida em aberto? Situações delicadas como esta acabaram se tornando rotina para muitos brasileiros sobretudo nos últimos anos, quando o nível de endividamento aumentou com a alta da inflação, a desvalorização do salário e os números do desemprego.

Marina Freitas* recusa de três a cinco ligações do banco diariamente porque sabe bem por qual motivo está sendo procurada. O débito do cartão de crédito segue em aberto, ela conta, mas não é porque não queira negociar e sim porque Marina não tem condições financeiras no momento de arcar com o que a instituição está pedindo de entrada para poder parcelar o restante da dívida.

"Eu sei que tenho uma dívida. Devo sim, não nego. Mas o banco está exigindo de mim mais do que aquilo que tenho para oferecer e eu não vou me endividar mais para pagar. Se eu puder segurar mais um pouco, não pago. Não até me organizar ao menos nas finanças de casa com água, aluguel, luz e supermercado, não pago. Minha prioridade é minha família e o que eu tenho a oferecer para ela no dia a dia, não entregar meu rendimento todo para o banco para limpar meu nome e, no final, ficar sem nada", explica Marina.

Foto: Freepik

A lei brasileira, no artigo 205 do Código Civil, é que estabelece os prazos para a cobrança das dívidas. No caso de débitos com instituições financeiras como cartão de crédito, cheque especial e empréstimos, o direito de cobrança prescreve em cinco anos. Passado esse tempo, os bancos não podem mais cobrar os dividendos judicialmente. O Código de Defesa do Consumidor também estabelece cinco anos como prazo máximo de permanência do nome do devedor no cadastro de órgãos de restrição de crédito. Esse tempo começa a contar a partir da data de vencimento da dívida independentemente da data de inscrição no cadastro de inadimplentes.

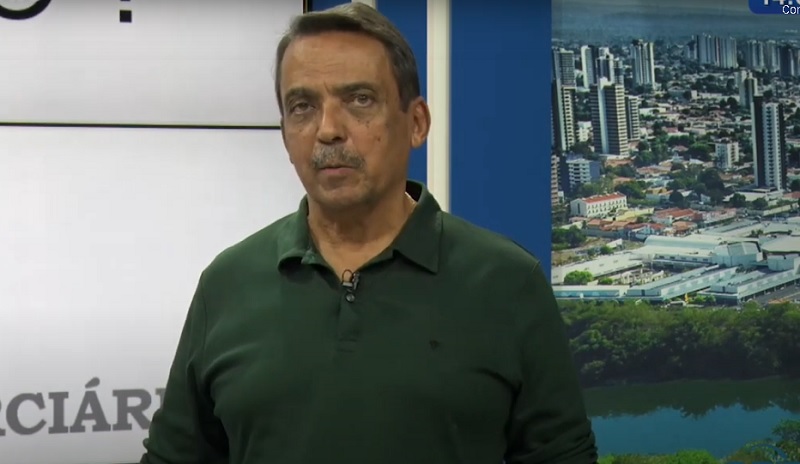

Mas se a dívida prescrever, não significa que ela não precisa mais ser paga. Quem explica é o economista Cézar Fortes.

“Quando alguém dá um calote no banco, ele considera que essa moeda vai desvalorizando. Vou dar um exemplo prático: tem um título que não foi pago há 10 anos, então o banco considera essa dívida menor e diz 'me paga só 10% que eu liquido sua dívida'. Você paga e salda a dívida, mas fica marcado como um mau pagador". Cézar lembra que não há uma regra clara para todas as instituições financeiras e quando a dívida é com algum ente público, como Estado e Município, essa cobrança pode variar de gestão para gestão. "Se você não pagou o IPTU, por exemplo, quando o novo prefeito é eleito, ele pode precisar do dinheiro para administração pública e fazer um plano para que os devedores recebam um abatimento e pagar as contas para gerar alguma receita", diz o economista.

O economista Cézar Fortes explica sobre prescrição de dívida e diz que é sempre melhor negociar - Foto: Reprodução

A pergunta que fica é: é melhor aguardar a prescrição ou a redução da cobrança, ou negociar a dívida? Cézar Fortes diz que a melhor saída sempre é negociar, mas com atenção ao contrato que se assina. "É sempre melhor procurar a instituição e ir desarmado. Pode ir com ou sem advogado e ter uma conversa franca para que você tenha condições totais de limpar seu nome e poder, com isso, abrir a janela para novos empréstimos e para fazer compras a crédito. Mas tem que ler o que você está assinando. Não assine de primeira, leia com calma e faça um acordo. É melhor um mau acordo do que a melhor dívida", diz.

Empréstimo a juros é opção arriscada

Em um momento de desespero e necessidade, muitos acabam recorrendo a empréstimos feitos diretamente com pessoas físicas e ficam sujeitas ao pagamento de juros altíssimos além do valor emprestado. Esta prática, que é conhecida como agiotagem, é considerada crime de usura pela lei brasileira. Em seu artigo 4º, a norma prevê como conduta delituosa o ato de cobrar juros e outros tipos de taxa ou descontos superiores aos limites legais além de realizar contrato abusando da situação de necessidade de outra pessoa para obter lucro excessivo. A pena prevista para este tipo de prática varia de seis meses a 2 anos de prisão e multa.

Dívidas em atraso em geral são o principal motivo que leva as pessoas a buscarem um agiota. "Peguei emprestado dinheiro com agiota em um momento de desespero, estava precisando quitar uma dívida e não tinha de onde tirar. No momento, valeu à pena, mas sei que é arriscado. Agiotas cobram valores muito acima dos permitidos e se aproveitam do nosso desespero, mas como a gente não tem opção, acabamos entrando nessa furada. Tenho medo por se tratar de uma prática arriscada, mas era a única alternativa". O relato dado à reportagem do Portalodia.com é de uma pessoa que recorreu a agiota para conseguir dinheiro. Ela preferiu não se identificar.

Para quem empresta dinheiros a juros, a agiotagem é considerada uma espécie de complemento da renda. A reportagem de O Dia conversou com uma pessoa que empresta dinheiro a juros e ela relatou que, mesmo se tratando de uma prática arriscada pela incerteza de saber se o dinheiro que deu voltará, é a forma que ela encontrou de manter as próprias contas em dia na atual conjuntura. "Eu empresto, porque é uma renda a mais que você recebe. Eu empresto mil para receber R$ 1.300, por exemplo. Vale à pena porque é lucro, mas tem umas pessoas que demoram a pagar. Sei que é considerado ilegal, mas do jeito que estamos vivendo, se não correr atrás de alguma coisa para desenrolar as contas, você passa necessidade também. Eu não mato, não bato nem tomo nada, só quero a honestidade da pessoa", diz.

A questão que fica é: se agiotagem é crime, a pessoa que recorre ao agiota também está cometendo alguma ilegalidade? O advogado André Saraiva explica que não há nenhuma previsão na lei neste sentido. “A lei não define nada sobre o fato de quem pega dinheiro emprestado com o agiota ser autuado em crime. Inclusive quem sofre ameaças, extorsão e cobranças constrangedoras e perigosas se agiotas são vítimas da agiotagem”, discorre.

André acrescenta, no entanto, que quando alguém se utiliza de agiotagem para conseguir empréstimo está apoiando práticas ilícitas mesmo que indiretamente. No entanto, o ato de pedir dinheiro a agiotas não é crime em caso de cobranças indevidas, ela pode denunciar a prática e fazer boletim de ocorrência junto aos órgãos de segurança.

*Nome fantasia criado para resguardar a identidade da personagem, que pediu para não ser identificada.