Que a pandemia de covid-19 acarretou em uma crise econômica tão impactante junto com a crise sanitária, não é mais novidade. Se por um lado, o poder de compra do brasileiro diminuiu, por outro, o preço de itens básicos como alimentação e transporte subiu significativamente. Dados do IBGE apontam que o rendimento médio mensal do piauiense caiu de R$ 1.628,00 para R$ 1.584 no primeiro ano de pandemia, ou seja, R$ 44,00 a menos no salário recebido.

Mas para além de quem teve um decréscimo na renda, há aqueles que se viram sem fonte de renda nenhuma durante a pandemia. O IBGE revela que o Brasil somou no primeiro de crise sanitária pelo menos 2,7 milhões de pessoas afastadas do trabalho por conta do distanciamento social. Destas, 879 mil deixaram de receber remuneração.

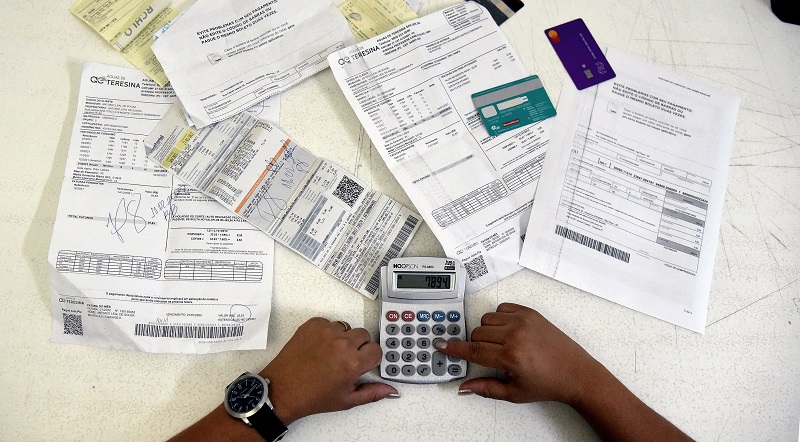

Com menos rendimentos ou sem rendimento algum e as contas aumentando, uma das saídas encontradas pelo trabalhador nos momentos mais graves da crise foi recorrer a empréstimos junto a instituições financeiras. Dados contabilizados por empresas de consultoria contábil junto à Bolsa de Valores de São Paulo revelam que em 2021, os quatro bancos brasileiros bateram recordes de lucros, sendo um estatal e três particulares.

Foto: Assis Fernandes/O Dia

Se por um lado, as instituições financeiras acumulam ganhos, por outro, o trabalhador acumula dívidas. Segundo dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 75,6% das famílias brasileiras encontram-se endividadas. A inadimplência cresceu 3,37% e atinge hoje mais de 63 milhões de pessoas em todo o país.

O estudo leva em consideração a tomada de empréstimos para pagamento de débitos, juros e seguros com dívidas pessoais e prestação de financiamento de imóveis. O que chama atenção é que Teresina está entre as capitais com menor nível de endividamento da população. Em todas as capitais e no Distrito Federal, foi observado variação de cerca de 17% no gasto per capita com pagamento de dívidas quando comparados 2020 2 2021.

A média de gastos com pagamento de empréstimos subiu na cada dos R$ 179,18 em Brasília; dos R$ 172,68 em Florianópolis e dos R$ 147,48 em Recife. Em Teresina, o valor médio mensal per capita para pagamento de dívidas de empréstimos chega a somente R$ 21,80, sendo a terceira menor do país.

Mas isso não quer dizer exatamente que o teresinense está em uma situação confortável nas contas, uma vez que esse endividamento também está associado ao preço praticado na venda de itens e prestação de serviços essenciais no dia a dia como o gasto com combustível e a ida ao supermercado. Preços esses que têm tido variação positiva nos últimos meses e comprometido boa parte da renda destinada à manutenção da casa e da família.

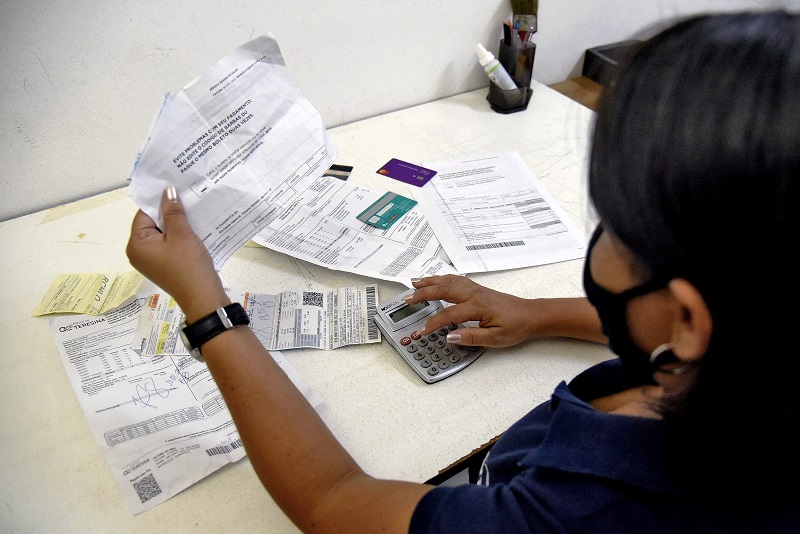

O estudo feito junto à CNC revela que esse patamar de endividamento por empréstimos subiu mais consideravelmente quando a variação de preços chegou a 10,6% no período de 2020 a 2021 com a alta da inflação. Inflação essa que reduz consideravelmente o poder de compra.

Foto: Assis Fernandes/O Dia

“A gente tem que fazer dinheiro para pagar o dinheiro que faz”

É como se fosse um loop infinito: o salário cai na conta, é insuficiente para pagar todas as contas do mês e ainda se manter. A pessoa procura o banco, solicita um empréstimo, tem o dinheiro em mãos para sanar os problemas naquele momento, mas acaba criando outra conta para pagar no mês seguinte justamente porque tentou quitar os débitos deste mês. A merendeira Janice Silva é uma das que entrou nessa chamada “bola de neve”.

Demitida do emprego no começo da pandemia, ainda em 2020, a saída que ela encontrou para poder se manter e sustentar os filhos foi montando o próprio negócio de venda de bolos e salgados em casa. Mas para isso, precisava de um capital inicial e ela o encontrou em um empréstimo bancário.

Se antes, Janice trabalhava para ter uma renda e pagar as despesas de casa e dos filhos, hoje ela trabalha para isso e também para quitar as parcelas do empréstimo contratado junto ao banco. Só que agora, a ainda o fator da incerteza: antes ela tinha uma renda fixa. Hoje, depende exclusivamente da venda do que produz.

“A gente tem que fazer dinheiro de algum jeito e aí consegue, mas depois tem que pagar o dinheiro que a gente fez. Graças a Deus eu consegui ter condições de me manter e dar o que meus filhos precisam, mas as contas só aumentam e o que eu ganho, não. A gente passa o mês inteiro fazendo malabarismo para ver se no dia seguinte vai conseguir melhorar, mas no geral, não melhora não”, diz.

Foto: Assis Fernandes/O Dia

“Se eu quero economizar, o jeito é fingir que aquele dinheiro não existe”

Em meio à crise financeira, pôr as contas em dia é difícil, mas mais difícil ainda é conseguir economizar. Primeiro, porque o que se recebe, não sobra. Segundo porque as necessidades em geral falam mais alto e o dinheirinho que era para ser guardado muitas vezes acaba tendo destino certo antes mesmo de ser separado.

A técnica em radiologia Ana Alves tem conseguido, nos últimos anos, fazer umas economias. Mas isso só tem dado certo, ela diz, com certo custo e muita força de vontade. “Eu comecei a cultivar isso em 2018, mas no fim do ano tive que usar ara um imprevisto e mexi nas minhas economias. Em 2019, tive que começar de novo e todo mês eu coloco um tantinho no cofre, mas é fingindo que aquele dinheiro não existe”, diz.

Mas aquilo que não vai para o cofrinho fica totalmente comprometido. Ana explica que 100% daquilo que ganha no mês vai para pagamento de boletos e gastos essenciais com comida e transporte. No final, as economias ficam guardadas mas mais para uma emergência que para ser realmente usufruída.

“Eu consigo pagar todas as minhas contas, mas sobra muito pouco e o que sobra, eu coloco lá [no cofre], porque ele fica longe da minha vista e vai poder ser usado numa necessidade. Se deixar no banco, a gente sempre acaba usando porque anda com o cartão ou faz um PIX. Eu evito andar com o cartão e evito usar PIX pra tudo. É difícil só porque economizar devia ser com o excedente, mas como não tem isso, o jeito é se virar”, finaliza.